En un mundo cada vez más consciente del impacto ambiental de sus acciones, los países de Latinoamérica y el Caribe (ALC) se enfrentan a un nuevo desafío: la implementación del Reglamento sobre el Comercio de Productos Asociados con la Deforestación (DFSC, por sus siglas en inglés). Este reglamento, publicado en el Diario Oficial de la Unión Europea (UE) el 9 de junio de 2023 [1], busca prohibir el comercio en el mercado de la UE de productos que causen deforestación y no cumplan con la legislación del país donde fueron producidos. Entre los productos afectados se encuentran la soja, el café, el cacao, la madera, la carne bovina, el caucho y el aceite de palma.

Las acciones de Colombia y Brasil han resultado en una reducción de la deforestación entre 2022 y 2023, con disminuciones del 36% y 49% en la pérdida de bosques primarios, respectivamente [2]. Este logro significativo es un paso crucial en la lucha contra el cambio climático y la protección de la biodiversidad sobre todo en El Amazonas. Sin embargo, el sector agroalimentario mundial continúa siendo un importante impulsor de la deforestación.

|

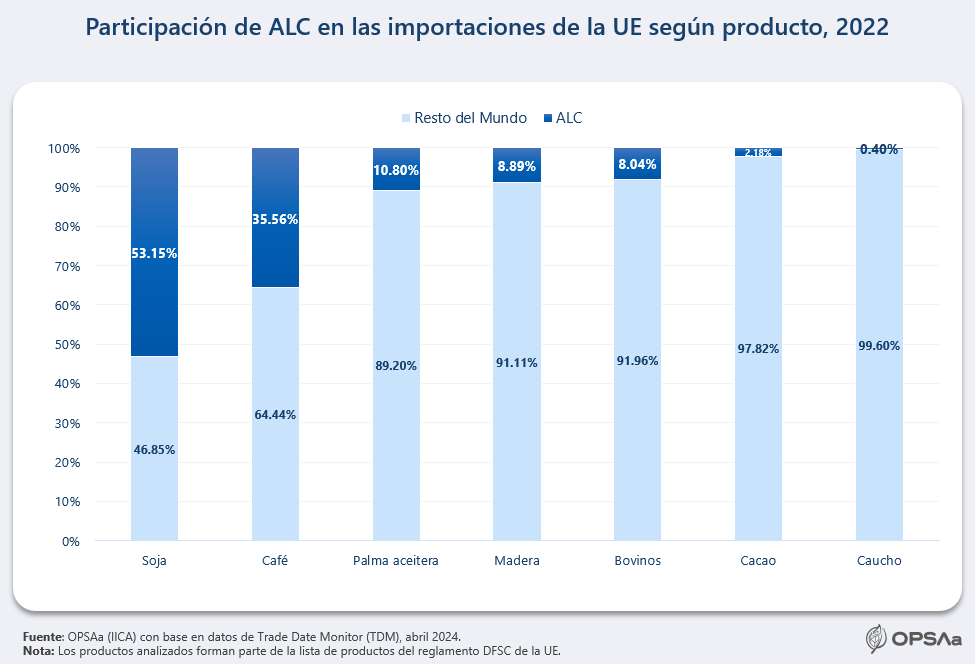

“La participación de ALC en el total de las importaciones de la UE, según producto, es significativa. Un 53,15% de la soja, un 35,56% del café, 10.80 de la palma aceitera, 8,89% de la madera, 8,04% de los bovinos importados por el bloque provienen desde mercados de ALC” |

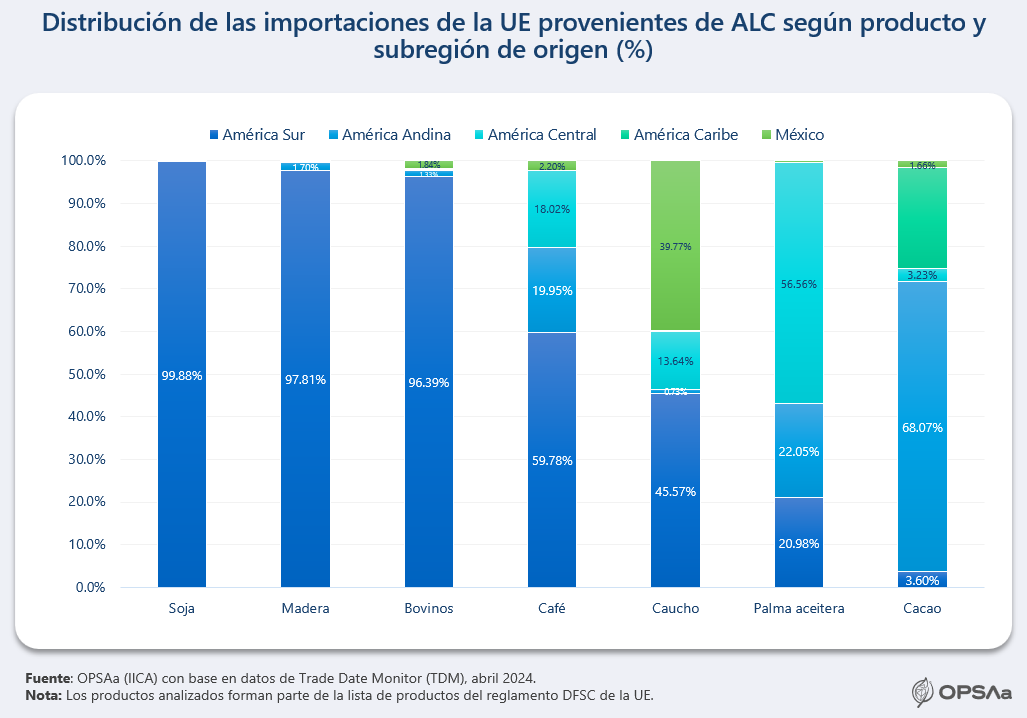

El gráfico siguiente, muestra como se distribuyeron, en 2022. las importaciones de la Unión Europea (UE) provenientes desde América Latina y el Caribe (ALC) según subregión de origen y productos afectados por el reglamento DFSC de la UE [4].

Normativas que Transforman: Modificaciones en las Condiciones Comerciales y Legales sobre las cadenas de valor relacionadas con productos que contribuyen a la deforestación

La nueva normativa afecta a productos de las cadenas de valor priorizadas que hayan sido obtenidos después del 31 de diciembre del 2020 y que sean producidos [5] en sitios con deforestación ilegal como legal [6]. A diferencia de los compromisos voluntarios de los sectores y de las regulaciones existentes en los Estados Unidos y Reino Unido [7] (consulte en OPSAa más detalles sobre las regulaciones actuales para el control de la deforestación), este nuevo marco proporciona una base jurídica robusta para cumplir con los compromisos de deforestación cero, tanto a productores en la UE como a importadores de fuera de la UE.

Los operadores deben cumplir una serie de requisitos, destacando la declaración de debida diligencia y la realización de una Evaluación de Riesgo como aspectos principales. Para lograrlo, deberán recabar información exhaustiva sobre sus productos, subproductos y proveedores. Esto incluye aspectos como la trazabilidad, la evaluación del riesgo de deforestación asociado y la implementación de medidas de mitigación si fuese necesario.

En cuanto a ALC, el enfoque deberá centrarse en garantizar la trazabilidad debido a la naturaleza de los procesos de fiscalización anuales y la obligatoriedad de mantener registros de parcelas de tierra únicas e individuales. Esto representa un desafío significativo por el marco político actual de gestión de territorios, que históricamente ha enfrentado problemas de gestión y tenencia de tierras. Este contexto podría empeorar la situación de los pequeños agricultores, incluidos productores comunales, cooperativas y territorios indígenas que operan bajo un título comunal.

Para garantizar la trazabilidad, las empresas necesitarán herramientas avanzadas, incluyendo imágenes satelitales de alta resolución, tecnología de aprendizaje automático respaldada por auditorías de campo, plataformas de trazabilidad, pruebas de isótopos e incluso pruebas de ADN. Además, las evaluaciones de riesgo deberán verificar y analizar la información proporcionada por los operadores para determinar si un producto introducido en el mercado de la UE cumple con los criterios principales. Estos criterios abarcan el nivel de riesgo asignado al país de producción, la presencia de comunidades indígenas, la consulta y cooperación de buena fe con estas comunidades, la prevalencia de la deforestación y degradación, así como la complejidad de la cadena de suministro y el grado de procesamiento de los productos importados.

La Realidad de las Importaciones de la UE desde ALC: Un Análisis Comparativo

Para UE, ALC tienen un gran papel como oferente de productos agroalimentarios, incluyendo productos que son parte de la lista establecida en el DFSC. Según datos de TDM, más de la mitad las importaciones de soja de UE provienen desde ALC (53,15%), así como un 35,56% del café importado por el bloque. Respecto a la madera, la palma de aceite y los bovinos domésticos, las importaciones provenientes desde ALC alcanzan una décima parte del total de importaciones de estos productos por parte de la UE (10,80%, 8,89% y 8,04% respectivamente). En cuanto a cacao y caucho, la UE solo importa un 2% del cacao y menos del 1% de caucho desde el mercado de ALC (ver gráfico a continuación).

Para comprender mejor cómo esta regulación podría impactar a los países de la región, es esencial analizar datos concretos sobre las exportaciones y la estructura empresarial en América Latina y el Caribe. Dos fuentes clave, la Comisión Económica para América Latina y el Caribe (CEPAL) y la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), ofrecen perspectivas valiosas al respecto.

Según la información proporcionada por la CEPAL [8], se evidencia una alta concentración de exportaciones en un reducido número de empresas en la región. Las grandes firmas exportadoras suelen dominar una parte significativa del total de envíos, mientras que numerosas pequeñas y medianas empresas (pymes) ingresan y salen del mercado exportador con frecuencia. Aunque las pymes contribuyen poco en términos de valor exportado, desempeñan un papel crucial en la diversificación de productos y destinos, así como en la innovación.

La normativa puede ser una oportunidad para desarrollar o mejorar las políticas públicas en materia de derechos ambientales y humanos.

Este nuevo marco también impone a las empresas la obligación de cumplir con las legislaciones locales que abarcan derechos humanos, derechos de uso de suelo, protección ambiental, derechos laborales, y derechos de los pueblos indígenas, entre otros aspectos. Esto representa una oportunidad para que la región revise, actualice o desarrolle nuevas políticas públicas que aborden de manera integral estas áreas.

|

“Para facilitar el cumplimiento, la Comisión Europea clasificará a los países productores en tres categorías: bajo, estándar y alto riesgo. Los países catalogados como de alto riesgo estarán sujetos a requisitos de debida diligencia más rigurosos. Esto requerirá que los países realicen revisiones exhaustivas de sus políticas para evitar ser incluidos en la categoría de alto riesgo, lo que conllevará un aumento en los procesos de fiscalización.” |

Actualmente, todos los países se encuentran en riesgo estándar desde la entrada en vigor de esta normativa. Sin embargo, la comisión trabajará durante este año para realizar la clasificación de países, la cual será presentada el 30 de diciembre de 2024, ofreciendo un breve período para que los países evalúen adecuadamente sus marcos políticos.

Estos cambios normativos deberán ir acompañados del fortalecimiento de las capacidades gubernamentales en fiscalización, monitoreo y seguimiento. Además, se requiere la formación de grupos de trabajo multidisciplinarios entre entidades agropecuarias, ambientales, aduanales y comerciales. En este sentido, también será necesario establecer canales de trabajo conjunto con productores y operadores de diversas cadenas de valor para verificar el estado de la deforestación posterior a 2020 y tomar medidas de mitigación que eviten una clasificación de riesgo alta a nivel público o estatal.

Hasta la fecha, Honduras ha sido uno de los primeros en avanzar en el cumplimiento de la normativa mediante un enfoque territorial. Para ello, ha implementado un acuerdo entre el gobierno hondureño a través de la Secretaría de Agricultura y Ganadería (SAG), las asociaciones de productores de café (IHCAFÉ), organizaciones no gubernamentales (Enveritas) y JDE Peet's, el principal importador de café y té de Europa. Este acuerdo entre la cadena de valor del café permite a Honduras verificar que la industria cafetalera no exporte café cultivado en tierras deforestadas después de 2020. Por lo tanto, acciones nacionales como estas contribuirán a mantener a flote a los pequeños productores en América Latina y el Caribe.

La implementación del DFSC puede influir en el comercio y la economía de la región

Dado que muchos de los productos afectados por el DFSC son fundamentales para el comercio bilateral entre ALC y la UE, la implementación de esta regulación podría tener un impacto significativo en la región. Por ejemplo, en 2022, los países de ALC exportaron un total de US$32 mil millones en productos asociados con la deforestación a la UE, representando el 22% de las exportaciones totales de la región a este mercado.

Los principales productos afectados a nivel regional fueron la soja, el café y la madera, aunque la importancia de cada uno varía según el país. En la que también se destaca el aceite de palma en donde Guatemala, Honduras y Colombia son responsables del 18.3% de las importaciones a la UE [9] (consulte en OPSAa el Reglamento de la UE sobre deforestación). Esto pone de manifiesto la relevancia de las exportaciones sensibles al clima para la economía de la región.

América Latina y el Caribe deberá concentrar sus esfuerzos en reducir la deforestación mientras asegura los canales necesarios para garantizar la formalización de las cadenas de valor y el fortalecimiento en el cumplimiento y fortalecimiento de las legislaciones en protección a la naturaleza y derechos humanos y laborales. El nuevo sistema marca una línea de acción al realizar mecanismos de debida diligencia para operadores y comerciante.

Además, los datos sobre la pérdida forestal a nivel global muestran que varios países de ALC se enfrentan a un desafío urgente en este sentido. Brasil, Bolivia, Perú y Colombia, por ejemplo, se encuentran entre los diez países con mayor pérdida forestal en el mundo en 2022, con Brasil representando el 43% del total global.

Desafíos y Oportunidades para ALC

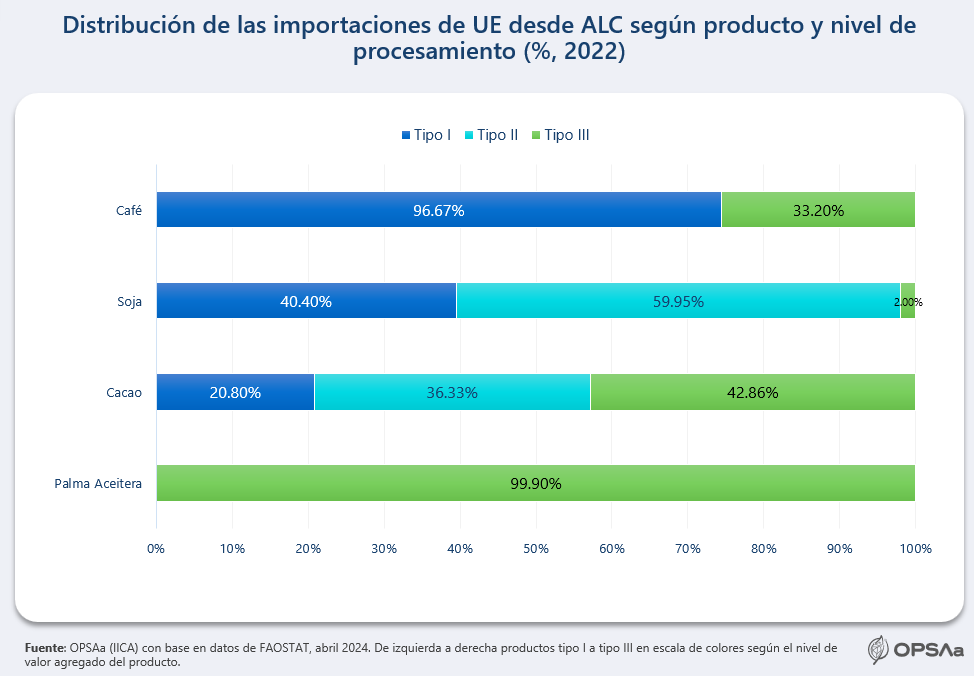

La nueva legislación también podría incrementar la fuga de productos sensibles hacia países con requisitos de importación menos rigurosos, a pesar de implicar mayores costos logísticos y reducir el acceso a mercados de alto valor [10]. Este marco normativo también abarca a productos de valor agregado vinculados a los productos primarios afectados. Lo que a su vez agrava el riesgo ante la posibilidad de que las exportaciones de productos con mayor valor agregado disminuyan frente a los commodities. Las pequeñas y medianas empresas agroindustriales de la región enfrentarán retos significativos, ya que necesitarán inversiones considerables para adecuarse a las normativas que afectan sus cadenas de suministro. Por ejemplo, mientras que el 96.67% de las exportaciones de café de ALC a la UE se concentran en el grano, los productos derivados de mayor valor agregado solo representan el 3,33% (ver gráfico siguiente). Un escenario similar podría ocurrir con las exportaciones de chocolate en comparación con el grano de cacao o la del Ácido graso de palma destilado (PFAD) de mayor refinación frente al aceite de palma crudo.

En este contexto, los pequeños agricultores se ven directamente afectados al carecer de capital para cumplir con los estándares, realizar análisis de riesgo y garantizar la trazabilidad sin el respaldo del resto de la cadena de valor. No obstante, una vez superado este proceso, podría mejorar la posición de los pequeños agricultores en el mercado.

La implementación del DFSC presenta desafíos significativos para los países de ALC, especialmente en lo que respecta a la capacidad de cumplir con los nuevos estándares. Esto implica no solo la necesidad de reducir la deforestación y la degradación de tierras forestales, sino también de garantizar la trazabilidad de los productos a lo largo de la cadena de suministro.

Para lograrlo, muchos países de la región ya han comenzado a tomar medidas tal como lo presenta, como el desarrollo de registros electrónicos nacionales obligatorios en Brasil o iniciativas de colaboración público-privadas en Argentina y Honduras. Además, algunos países han implementado incentivos económicos para la preservación forestal, como pagos por servicios ambientales en Colombia.

|

“Sin embargo, queda mucho por hacer. Los países de ALC deben fortalecer sus marcos de políticas de conservación, mejorar la coordinación entre diferentes agencias estatales y destinar recursos a mejoras técnicas y formación de capacidades. Estas acciones no solo ayudarán a cumplir con el DFSC, sino que también contribuirán a mitigar los riesgos del cambio climático y garantizar el desarrollo económico sostenible a largo plazo.” |

La pequeña ventana de oportunidad que ofrece la DFSC es crucial para que ALC avance en la intensificación agrícola mediante la adopción de innovaciones científicas y tecnológicas. Estas iniciativas, que incluyen tecnologías adaptadas al clima y soluciones basadas en la naturaleza, que tienen el potencial de mitigar el avance de la frontera agrícola. Para alcanzar este objetivo, los países deberán integrar las estrategias de deforestación y degradación en sus políticas agroalimentarias, incorporándolas de manera transversal. La implementación de estas estrategias no solo demostrará un enfoque sistémico, sino que también fortalecerá la institucionalidad, al tiempo que se reafirma el compromiso con la preservación del ambiente al impulsar una bioeconomía sostenible y equitativa.

Referencias

[1] Para consultar más sobre el Reglamento puede acceder a https://opsaa.iica.int/frame-3655

[2] Laboratorio de Análisis y Descubrimiento Global de tierras (Global Land Analysis and Discovery - GLAD) de la Universidad de Maryland y el World Resources Institute (https://research.wri.org/es/gfr/latest-analysis-deforestation-trends).

[3] Proposal for a Regulation of the European Parliament and of the Council, 2021/0366. https://opsaa.iica.int/frame-3948

[4] La desagregación por producto incluye: i) Bovinos: 0102, 0201, 0202, 1602, 4101, 4104 y 4107; ii) Cacao: 1801, 1802, 1804, 1805 y 1806; iii) Café: 0901; iv) Palma: 1207, 1511, 1513, 2306 y 3823; v) Caucho: 4001, 4005, 4006, 4007, 4008, 4010, 4011, 4012, 4013, 4015, 4016 y 4017; vi) Soja: 1201, 1208, 1507 y 2304; y vii) Madera: 4401, 4402, 4403, 4404, 4405, 4406, 4407, 4408, 4409, 4410, 4411, 4412, 4413, 4414, 4415, 4416, 4417, 4418, 4419, 4420, 4421 y 47.

[5] Producido se refiere a que haya sido cultivado, aprovechado, criado u obtenido de parcelas de terreno de interés o, en el caso de ganado bovino, en establecimientos.

[6] Más detalles sobre los productos priorizados por la normativa se pueden encontrar en el anexo I.

[7] Más detalles sobre las regulaciones actuales para el control de la deforestación están disponibles: https://opsaa.iica.int/frames?tags%5B%5D=42&search=

[8] CEPAL, 2019. El desempeño de empresas exportadoras según su tamaño. Una guía de indicadores y resultados. https://opsaa.iica.int/resource-1473-el-desempeno-de-empresas-exportadoras-segun-su-tamano

[9] EU Deforestation Regulation: Implications for the Palm Oil Industry and Its Financers. https://opsaa.iica.int/resource-1471-reglamento-de-la-ue-sobre-deforestacion:-implicaciones-para-la-industria-del-aceite-de-palma-y-sus-financiadores

[10] UNIDO, 2023. Navigating green trade: Latin America and the Caribbean at the crossroads. https://opsaa.iica.int/resource-1472-navegando-el-comercio-verde:-america-latina-y-el-caribe-en-una-encrucijada

Anexo I. Productos priorizados por el nuevo marco regulatorio sobre deforestación de la UE.

|

Producto |

Detalle |

|

Café |

Café, cáscara y cascarilla |

|

|

Café, descafeinado o tostado |

|

|

Café, extractos |

|

|

Café, sucedáneos |

|

|

Café verde |

|

Soja |

Aceite, soja |

|

|

Grano de soja |

|

|

Soja, cuajada |

|

|

Soja, pasta |

|

|

Torta de soja |

|

Palma |

Aceite, almendra de palma |

|

|

Aceite, palma |

|

|

Almedra de palma |

|

|

Torta de almendra de palma |

|

Bovino |

Despojos comestibles de bovinos, frescos, refrigerados o congelados |

|

|

Grasa bovina, sin procesar |

|

|

Leche cruda de ganado bovino |

|

Cacao |

Cacao, cáscara y cascarilla |

|

|

Cacao, en polvo y torta de cacao |

|

|

Granos de cacao |

|

|

Manteca, grasa o aceite de cacao |

|

|

Pasta de cacao no desgrasada |

|

|

Chocolate |

........................................................

Sobre los autores

Angie Paola Montenegro Alvarado es Economista, Máster en Políticas Públicas. Actualmente desarrolla una Estancia junior en el Observatorio de Políticas Públicas para los Sistemas Agroalimentarios (OPSAa, IICA).

Angie Paola Montenegro Alvarado es Economista, Máster en Políticas Públicas. Actualmente desarrolla una Estancia junior en el Observatorio de Políticas Públicas para los Sistemas Agroalimentarios (OPSAa, IICA).

Ediner Fuentes Campos es Ingeniero en Ambiente y Desarrollo y Máster en Microbiología Ambiental. Se desempeña como consultor en el Observatorio de Políticas Públicas para los Sistemas Agroalimentarios (OPSAa, IICA).

Ediner Fuentes Campos es Ingeniero en Ambiente y Desarrollo y Máster en Microbiología Ambiental. Se desempeña como consultor en el Observatorio de Políticas Públicas para los Sistemas Agroalimentarios (OPSAa, IICA).

Queremos agradecer al Programa de Comercio del Instituto Interamericano de Cooperación para la Agricultura y en especial apoyo con el acceso a los datos a Milagros Conislla.

Nota: Las opiniones expresadas en este blog son responsabilidad de los autores y no reflejan necesariamente la opinión del IICA.

|

Si tiene preguntas o sugerencias de mejora del BlogIICA favor contactar a los editores: Joaquín Arias y Eugenia Salazar |

Añadir nuevo comentario