La vulnerabilidad de los sistemas agroalimentarios ante la concentración de la producción, el comercio o el consumo

La globalización ha dado lugar a sistemas agroalimentarios más complejos e integrados que generan sinergias, pero también vulnerabilidades a disrupciones políticas, ambientales, económicas o a conflictos como el actual entre Ucrania y Rusia. La invasión a Ucrania según la ONU ha significado el desplazamiento de más de 2.2 millones de personas y más de 2 000 civiles fallecidos según el Servicio Estatal de Emergencia de Ucrania.

Los sistemas agroalimentarios son particularmente sensibles cuando los conflictos se dan en zonas geográficas donde el nivel de importancia o concentración de la producción, el comercio o el consumo son altos. Por ejemplo, Ucrania y Rusia suman el 14% de la producción mundial de trigo y cerca del 30% de las exportaciones (Rusia y Ucrania representan al primer y quinto principal exportador mundial, cuyas ventas se direccionan principalmente a países de Asia, África y Unión Europea). En cuanto al maíz, Ucrania está entre los cuatro principales exportadores mundiales, junto a Estados Unidos, Argentina y Brasil, que destinan principalmente a países de Asia, África y la Unión Europea.

Desde el punto de vista de la seguridad alimentaria, la vulnerabilidad es significativamente alta cuando se toma en cuenta que poco más del 40% de las calorías consumidas mundialmente provienen de tres cultivos: trigo, maíz y arroz. Particularmente, el 20% de las calorías consumidas mundialmente provienen del trigo, y en regiones de África subsahariana, Mesoamérica, África del Norte y Andina, por citar algunos ejemplos, el consumo de maíz como porcentaje del total de cereales comestibles va desde 73%, 46%, 39%, a 36%, respectivamente, además de su importancia en la alimentación animal.

|

“Los efectos del conflicto armado, sumados a los provocados por el Covid-19 y por las condiciones climáticas adversas, representan shocks importantes a los sistemas agroalimentarios mundiales” |

El conflicto armado entre Rusia y Ucrania ha desencadenado el cierre de puertos y prácticamente la paralización de actividades económicas en Ucrania, así como sanciones económicas internacionales a Rusia, entre las que se encuentran restricciones al comercio y exclusión parcial de bancos rusos del sistema de transacciones financieras SWIFT. Los efectos de esta crisis se suman a los que el mundo venía experimentando debido a la pandemia del Covid-19, además de eventos climáticos extremos que alteraron la oferta y el flujo normal de productos y servicios, provocando inflaciones galopantes alrededor del mundo, especialmente de alimentos, que en parte se explican por disrupciones en las cadenas de suministro globales y aumentos significativos en los precios internacionales. Por ejemplo, previo al conflicto entre Rusia y Ucrania, los precios de maíz amarillo en Estados Unidos se mantuvieron al alza en los meses de enero y febrero, debido a los costos del flete y al incremento en la demanda. En Argentina y Brasil la tendencia al alza desde agosto del 2021 se aceleró en los meses de enero y febrero por preocupaciones del impacto de las condiciones secas sobre el rendimiento del cultivo.

Los efectos del conflicto armado, sumados a los provocados por el Covid-19 y por las condiciones climáticas adversas, representan shocks importantes a los sistemas agroalimentarios mundiales que se ven afectados a través de al menos cuatro canales o vías de transmisión.

El comercio agroalimentario de América Latina y el Caribe se verá poco afectado, al menos directamente

El primer canal de transmisión es el de las restricciones al comercio agroalimentario debido a que, en conjunto, Rusia y Ucrania representan 30% de las exportaciones mundiales de trigo y 20% de las exportaciones de maíz. Como se mencionó anteriormente, esto supondría una erosión importante en la seguridad alimentaria de millones de personas, especialmente de países de Oriente Medio y el norte de África, debido a su dependencia de las importaciones de esos países. Además, Rusia y Ucrania juntos exportan más del 70 % y 25% del volumen mundial de exportaciones de aceite de girasol y semillas de girasol, respectivamente, y 30% de la cebada.

Ante este escenario de restricciones al comercio agroalimentario, América Latina y el Caribe (ALC) se verá poco afectada, al menos directamente, debido a que Rusia tan solo representa 1.5% del total exportado por la región (donde sobresalen las ventas de soja, banano, por montos superiores a los mil millones de dólares americanos, así como carne de res y pescado) y 0.17% de las importaciones, y estos números son aún menores cuando se trata de Ucrania (país que importa desde ALC principalmente banano por montos superiores a los 200 millones de dólares). De ahí que el impacto de la crisis en el comercio de la región se sentirá de forma indirecta mayormente vía redireccionamientos del comercio, lo que no descarta que algunos países de ALC sean directamente más afectados que otros. Tal es el caso de Nicaragua, que recibe grandes cantidades de trigo de Rusia, o de países como Ecuador que exporta frutas (Rusia es su principal destino de las ventas de banano en el exterior), plantas y flores a Rusia o Colombia y Paraguay, cuyo principal destino de las ventas de carne bovina congelada es Rusia.

Por otra parte, la interrupción de las exportaciones de Rusia puede provocar el redireccionamiento del comercio y abrir una oportunidad de exportación principalmente para países exportadores de productos de la molinería, cereales, grasas y aceites y semillas oleaginosas. Esto porque los socios comerciales más afectados por la crisis, uno de ellos la Unión Europea destino del 22% de las exportaciones de productos agroalimentarios de Rusia, tendrán que recurrir a otros mercados. Países como España, más afectados por la dependencia de la importación de maíz ucraniano clave y estratégico para la elaboración de piensos para su sector ganadero, ha iniciado una campaña de incidencia en Bruselas, donde solicita medidas excepcionales para garantizar el suministro de cereales, como por ejemplo reducir las exigencias en cuanto a fitosanitarios y transgénicos no permitidos en la Unión Europea y abrirse así a otros mercados. Esto podría beneficiar en el corto plazo a economías como Brasil o Argentina.

En este escenario de redireccionamiento del comercio agroalimentario, es de vital importancia darle seguimiento al mercado de China por su relevancia en el comercio mundial. Su reciente acuerdo en temas agrícolas con Rusia le permitirá importar trigo desde ese país, lo que podría afectar las importaciones desde países occidentales como Canadá. Asimismo, Ucrania suple cerca del 30% del total importaciones de maíz de China, por lo que no será de extrañar que China deba recurrir al mercado de los Estados Unidos para compensar cualquier faltante, tal y como lo ha hecho en años recientes. Por otro lado, la Federación de Rusia notificó a la Organización Mundial del Comercio que ha levantado sus restricciones provisionales a las importaciones de manzanas frescas, peras, membrillos, albaricoques, cerezas, melocotones, nectarinas, ciruelas y endrinas desde China.

|

“ La forma en que los países respondan a esta crisis puede agravar aún más sus efectos” |

Finalmente, la forma en que los países respondan a esta crisis puede agravar aún más sus efectos. Los países podrían tomar medidas para restringir el comercio por temor a que se presente una escasez de productos a nivel mundial debido al conflicto, lo que empeoraría el escenario de precios altos y condiciones adversas que afectarán la seguridad alimentaria de los países más vulnerables y dependientes de las importaciones. Señales tempranas de proteccionismo son el bloqueo de la exportación de granos por parte de Hungría y el anuncio de Serbia de detener la salida de barcos. Otros países de la región han anunciado medidas para el mayor control de la oferta local.

La mayoría de los países de América Latina y el Caribe será afectada vía restricciones en el comercio y precios más altos de los fertilizantes

El segundo canal o vía de transmisión de los efectos de la crisis es el comercio y los precios de los fertilizantes, cuyos precios venían subiendo incluso antes del conflicto bélico debido a aumentos en los precios del petróleo. Rusia produce enormes cantidades de nutrientes, como el potasio y los fosfatos, ingredientes clave en la producción de fertilizantes que permiten el crecimiento de plantas y cultivos. La mayoría de los países de ALC serán afectados vía restricciones en el comercio y vía aumentos en los costos de producción, particularmente Brasil, cuyos fertilizantes provienen en un 85% de esa región y que utiliza mayores cantidades de fertilizantes a base de potasio para la producción de soja que Estados Unidos o Argentina. Otros países que podrían verse severamente afectados son Perú, Ecuador, Honduras, Nicaragua, Costa Rica, Panamá, y Surinam por su alta dependencia (más del 60%) de la importación de fertilizantes nitrogenados desde Rusia y Bielorrusia.

El aumento en los precios internacionales de productos básicos será perjudicial mayormente para países de la región que presentan índices de alta vulnerabilidad a la inseguridad alimentaria

El tercer canal de transmisión de la crisis es la aceleración de los aumentos en los precios internacionales de productos básicos, que merece un análisis por separado al afectar directa e indirectamente a los países aunque no mantengan una relación comercial con Rusia o Ucrania. Como resultado del acumulado de shocks, unos relacionados con el Covid-19, otros a los efectos de sequías severas, y ahora, al conflicto armado, desde el 1 de febrero al 7 de marzo del 2022, los precios de futuros del trigo han aumentado 45%, del maíz 18% y de la soya 11%. Este aumento significativo en los precios puede beneficiar a exportadores netos, principalmente de cereales, de la región, pero tendrá efectos perjudiciales en países de bajos ingresos e importadores netos de alimentos, que ya venían siendo abatidos por la inflación. La situación es crítica, ya que antes del conflicto armado, los países de la región acumulaban a noviembre 2021 7,1% promedio de inflación (excluyendo a Argentina, Haití, Surinam y Venezuela), liderada por aumentos en los precios de alimentos y energía.

No solo aumentan los precios de commodities internacionales, sino también los de productos sustitutos. Por ejemplo, en la Región Central, se teme que los elevados precios internacionales del maíz amarillo presionen al alza los precios locales de maíz blanco producto del incremento en la demanda para la industria alimentaria y de piensos. Se darán comportamientos similares con otros productos sustitutos en el consumo de alimentos como arroz, papa y otros.

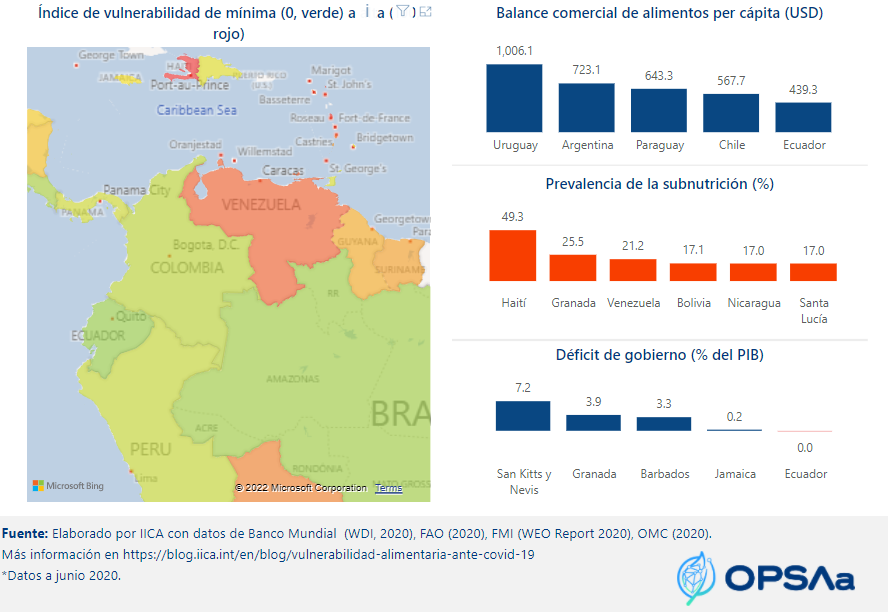

Este escenario de aumento en los precios internacionales y domésticos, y potenciales restricciones al comercio, será perjudicial mayormente para países de la región que presentan índices de alta vulnerabilidad a la inseguridad alimentaria, principalmente debido a su condición de importadores netos de alimentos y alta prevalencia de la subnutrición. Tal es el caso de los países caribeños, en especial Haití, Granada y Santa Lucía, y de otros países de ALC como Venezuela, Bolivia, y Nicaragua, para citar los que presentan los niveles más altos de subnutrición.

Los aumentos en los precios de la energía tendrán efectos multiplicadores en los costos de producción y de servicios a lo largo de las cadenas agroalimentarias

Finalmente, y no menos importante, el cuarto canal de transmisión de la crisis corresponde a los aumentos en los precios de la energía, con efectos multiplicadores en los costos de producción y de servicios a lo largo de las cadenas agroalimentarias. Para citar solo un ejemplo, el aumento de los precios del petróleo ha provocado un incremento del 70% en los costos del transporte marítimo, y peor aún, según especialistas, la guerra podría triplicar las tasas de envío marítimo de USD 10,000 a 30,000 por contenedor de 40 pies, en un momento que el mundo iniciaba su recuperación de los efectos de la pandemia del Covid-19.

|

“El conflicto armado no deja lugar a dudas sobre la necesidad de fortalecer y realizar los ajustes que estos sistemas agroalimentarios requieran para desarrollar resiliencia a riesgos futuros.” |

La integración global de las cadenas de valor de productos agroalimentarios vuelve más complejo el análisis sobre futuras disrupciones que estas u otras crisis puedan tener sobre los sistemas agroalimentarios. El conflicto armado no deja lugar a dudas sobre la necesidad de fortalecer y realizar los ajustes que estos sistemas agroalimentarios requieran para desarrollar resiliencia a riesgos futuros.

Fuentes y lectura complementaria

- Trade Data Monitor http://www.tradedatamonitor.com/

- BBC, 2022

- BBC, 2022

- USDA, Feed Outlook, 2022

- Financial Times, 2022

- OndaCero,2022

- LaRazón, 2022

- University of Illinois, 2022

- University of Illinois, 2022

- IFPRI, 2022

- Agrofy News, 2022

- ElPaís, 2022

- ElPaís, 2022

- EuropaPress, 2022

- VOA, 2022

- ING, 2022

- Agrofynews, 2022

- Red Regional de Información de Mercados (RRIM), Informe de mercados de granos Básicos para Mesoamérica y Caribe, teleconferencia, marzo 2022.

Nota: Las opiniones expresadas en este blog son responsabilidad de los autores y no reflejan necesariamente la opinión del IICA.

Joaquín Arias es PhD en economía agrícola de la Universidad Estatal de Oklahoma (OSU), Estados Unidos. Es técnico especialista internacional del Centro de Análisis Estratégico (CAESPA) del IICA, con sede en Panamá.

Joaquín Arias es PhD en economía agrícola de la Universidad Estatal de Oklahoma (OSU), Estados Unidos. Es técnico especialista internacional del Centro de Análisis Estratégico (CAESPA) del IICA, con sede en Panamá.

Carlos Ruiz es Máster en Estrategias y Tecnologías para el Desarrollo de la Universidad Complutense de Madrid (UCM) y Universidad Politécnica de Madrid (UPM) y realiza una consultoría internacional en el IICA.

Carlos Ruiz es Máster en Estrategias y Tecnologías para el Desarrollo de la Universidad Complutense de Madrid (UCM) y Universidad Politécnica de Madrid (UPM) y realiza una consultoría internacional en el IICA.

Silvia Castellano es Máster en Estrategias y Tecnologías para el Desarrollo de la Universidad Complutense de Madrid (UCM) y Universidad Politécnica de Madrid (UPM) y realiza una consultoría internacional en el IICA.

Silvia Castellano es Máster en Estrategias y Tecnologías para el Desarrollo de la Universidad Complutense de Madrid (UCM) y Universidad Politécnica de Madrid (UPM) y realiza una consultoría internacional en el IICA.

Daniel Rodríguez Sáenz, Gerente del Programa de Comercio e Integración del IICA.

Daniel Rodríguez Sáenz, Gerente del Programa de Comercio e Integración del IICA.

Eugenia Salazar, Especialista técnico, Centro de Análisis Estratégico para la Agricultura (CAESPA)

Eugenia Salazar, Especialista técnico, Centro de Análisis Estratégico para la Agricultura (CAESPA)

|

Si tiene preguntas o sugerencias de mejora del BlogIICA favor contactar a los editores: Joaquín Arias y Viviana Palmieri. |

Comentarios del blog

Impacto de la guerra en la agricultura

El conflicto armado quien se beneficia son las organizaciones financieras quienes se ven afectados son los sectores que tienen que están relacionados con los problemas alimentarios es decir el agroindustria por lo tanto se genera desempleo caida de los ingresos e impactos negativos en la política fiscal y monetaria .Por ello no deja lugar a dudas sobre la necesidad de fortalecer y realizar los ajustes que estos sistemas agroalimentarios requieran para desarrollar resiliencia a riesgos futuros.

Añadir nuevo comentario